新移民来到加拿大难免遇到资金问题。通常我们都会通过寻求银行贷款的形式获得资金支持。在加拿大,买车买楼都靠Credit Profile(信用评分)。本文就来说说如何在加拿大建立个人Credit Profile从而从银行获得贷款支持。

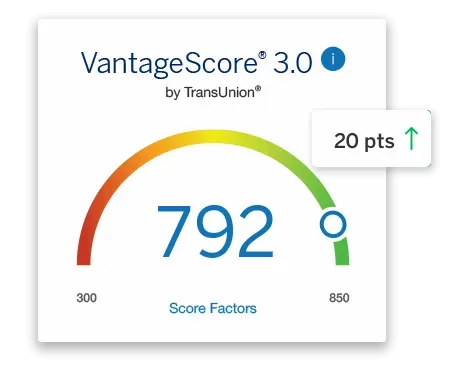

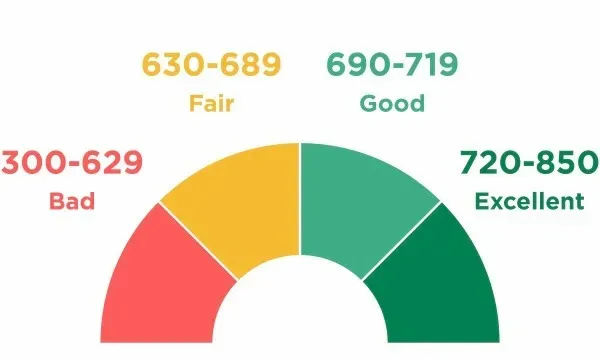

首先我们了解一下什么是Credit Score信用评分。要看自己的信用评分,一般手机银行APP会有Credit Score功能。经你的授权后,银行会从几家信用评分机构(如TransUnion,Equifax或者Experian)提取你的分数。一般630分以上是合格。如果低于630分,估计你会很难获得银行的贷款。

其实不止银行贷款,在很多情况下,都可能用到你的评分。譬如申请水电煤账户时,因为你不能提供上一个加拿大住址,水电煤公司会去查下你信用评分。但我最意想不到的,竟然是申请家庭成员的第五张手机SIM卡。电信公司居然需要查核我的信用评分,才愿意给我们多出一个手机号码。可见信用和各种生活所需服务息息相关。

那究竟什么因素影响了信用评级?评级机构给出以下几点:

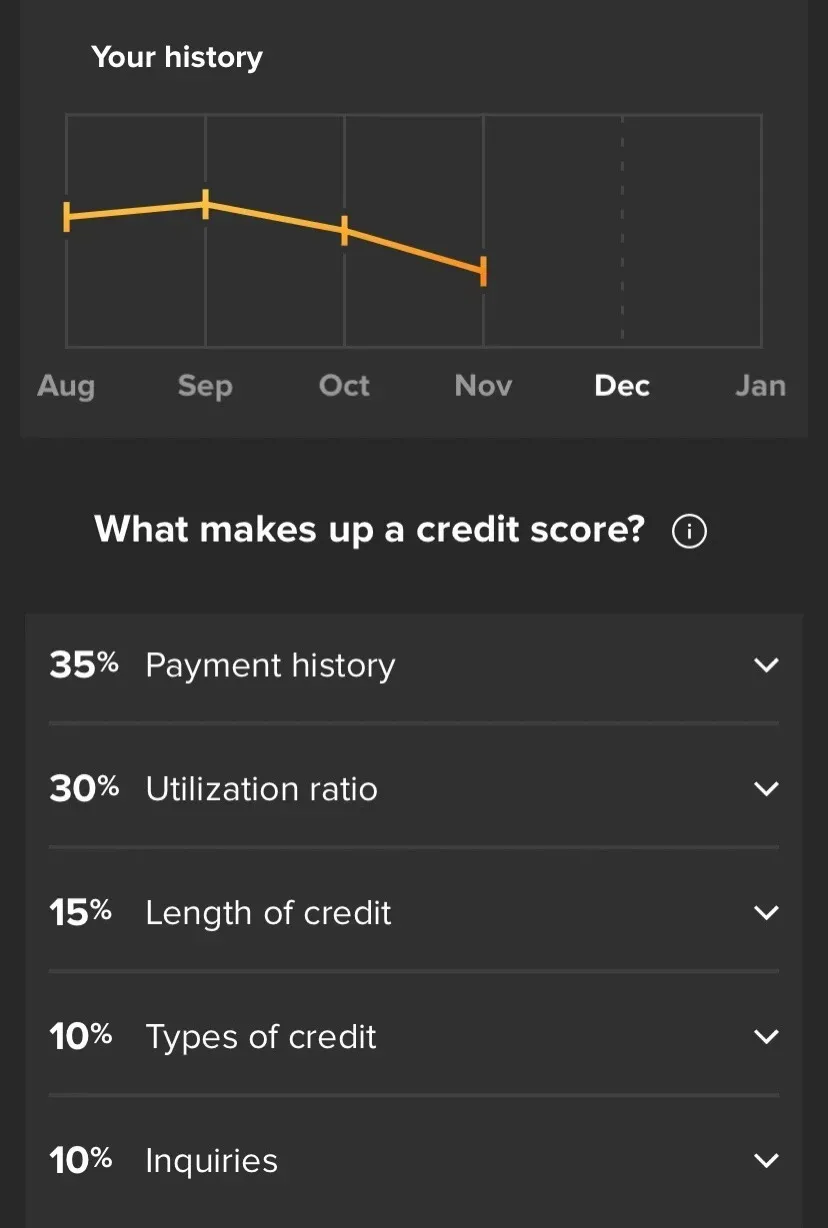

- 35% 还款历史

- 30% 授信使用情况

- 15% 信用累积周期

- 10% 授信类型

- 10% 信用查核

第一点,“还款历史” 比较好理解。譬如你有张信用卡,你按时还款和每个月全款还款,那你的信用评分就会很好。另外还有水费、电费、煤气费、Internet、手机费等。只要按时缴费,便可以提高这部分的分数。

第二点,“授信使用情况”很多从香港来的朋友可能不太了解。一般申请了信用卡,譬如银行给出一万加元授信额度,我们可能便会尽量“碌”来累积积分。但这样做是错误的!如果你每个月碌1000加元,即使用了10%额度,评级机构便会给你高分,因为你觉得你生活过得自如,并不需要靠借贷度日。但如果你每个月碌9000加元,使用了90%额度,那评级机构就觉得你生活过得很勉强,一直需要靠碌卡度日。即使你每月准时还全款,这部份的分数还是会低。

第三点,“信用累积周期”代表累积的数据越久,评级机构对你的信用便更有把握,自然分数也越高。

第四点,“授信类型”是指不同类型的授信。譬如房屋按揭、信用卡、个人循环贷款等等。拥有不同类型的授信,评级机构可以更全面了解你的信用行为。所以多样化的授信产品可以加分。

第五点,“信用查核”也是大家比较陌生的。查询信用有两种,一种是”硬性查核“,另一种是”软性查核“。譬如如果你只是授权手机银行APP查询你的信用评分,这种是”软性“。如果你申请信用卡,你授权信用卡中心查询你的评分,这种属于”硬性“,评级机构会提供更详细的信贷记录。问题是,每次出现”硬性查核",你该月的信用评分就会降低。因为评级机构认为你有需要周围借钱。所以,每一次”硬查“都会影响你的评分。

那么,新移民如何建立自己的信用档案及提高评分呢?

这里先假设你已经有社会保险号码SIN(类似美国的Social Security Number)。你才能做下面的操作:

-

在你希望长期合作的银行开立户口。

-

申请一张信用卡。其实新移民要申请信用卡很难,因为申请信用卡本身也需要做信用审查,就像鸡和鸡蛋。这里介绍两个渠道。

- 如果你是香港汇丰客户,可以在加拿大汇丰开个户口,顺便申请加拿大汇丰信用卡。

- National Bank of Canada (NBC)有提供一种新移民Newcomer的银行户口和提供信用卡。有了信用卡,你便可以开始建立信用档案。

-

买屋买楼申请按揭。银行主要看你的还款能力,你可以用海外收入证明。每月的还款会计入信用评分。

-

水电煤全部用信用卡自动扣款,这样你便能准时缴费,分数便会提升。当然信用卡也要记得缴费啊。

几个月之后,只要你没有做“硬性查核”,你的分数便会逐月上升。

你可能会问,合格和高分数之间有什么区别?区别就在银行给你授信时的利率。还得记住银行是靠管理风险吃饭的。他们更希望和信用好的人长期合作。所以,如果你的信用分数高,你需要贷款时银行便愿意给你更低的利率。譬如如果你是买楼收租族,节省0.x%的利息就直接可以为你带来更高回报率。

希望以上能帮助你了解加拿大信用评级体系的逻辑,做个”有信用“的加拿大新居民!(文/Travelogger#77)